Steueroptimierung für Privatanleger: 8 legale Strategien 2025

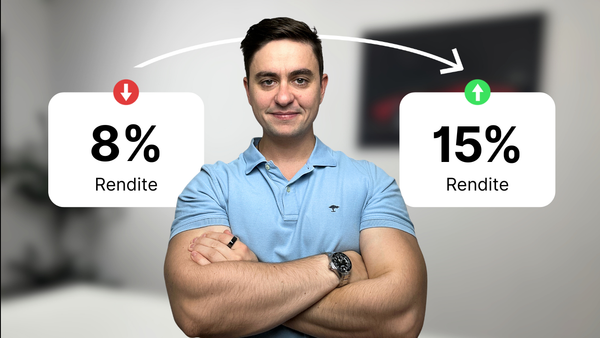

Die deutsche Steuerbelastung auf Kapitalerträge beträgt bis zu 28%. Diese 8 legalen Strategien helfen dir, Jahr für Jahr tausende Euro zu sparen - von einfachen Freibeträgen bis zur ETF-Police für Fortgeschrittene.

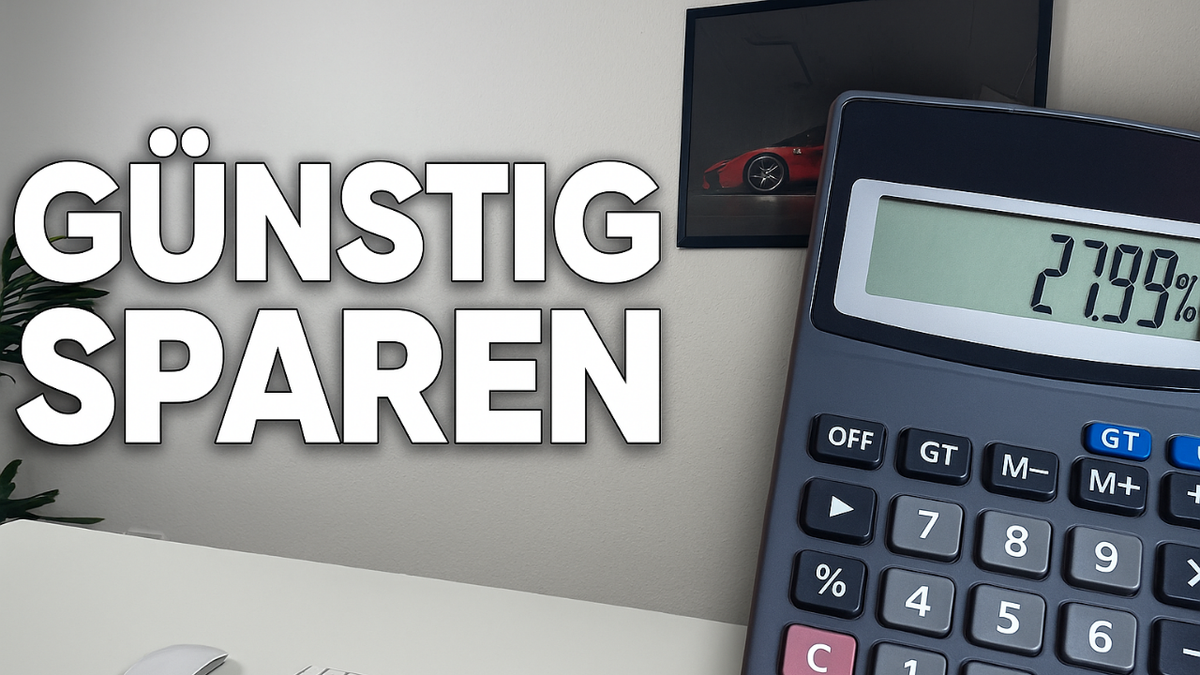

Die deutsche Steuerbelastung auf Kapitalerträge ist mit bis zu 27,99% eine der höchsten in Europa. Doch es gibt legale Wege, deine Steuerlast erheblich zu reduzieren. Von simplen Freibeträgen bis zu komplexen Versicherungsstrukturen - diese 8 Strategien können dir Jahr für Jahr tausende Euro sparen.

Zusammenfassung: Mit systematischer Steueroptimierung sparst du nicht nur sofort Geld, sondern steigerst durch den Zinseszinseffekt dein Vermögen langfristig um 20-30%. Die meisten Anleger verschenken diese Chancen aus Unwissen.

Warum Steueroptimierung 2025 wichtiger denn je ist

Die steuerliche Belastung von Kapitalerträgen in Deutschland ist brutal: 25% Abgeltungsteuer plus 5,5% Solidaritätszuschlag plus bis zu 9% Kirchensteuer. Das macht effektiv bis zu 27,99% Steuern auf deine hart erarbeiteten Gewinne.

Die schockierenden Zahlen:

- Bei 50.000€ Kapitalerträgen: bis zu 14.000€ Steuern

- Über 30 Jahre Anlagedauer: Steuerersparnis kann 100.000€+ ausmachen

- Zinseszinseffekt verstärkt jeden gesparten Steuer-Euro um das 3-5fache

Das Problem: 95% aller Privatanleger nutzen nicht einmal die Grundfreibeträge optimal. Dabei sind die meisten Strategien völlig legal und mit wenig Aufwand umsetzbar.

Die 8 legalen Steueroptimierungs-Strategien im Detail

1. Sparerpauschbetrag strategisch maximieren (1.000€ pro Person)

Der Sparerpauschbetrag ist dein wichtigster Baustein. 1.000€ Kapitalerträge bleiben steuerfrei, bei Ehepaaren sogar 2.000€. Doch die wenigsten nutzen ihn optimal.

So maximierst du den Freibetrag:

- Rebalancing zum Jahresende: Verkaufe gewinnbringende Positionen bis zur 1.000€-Grenze

- Mix aus thesaurierenden und ausschüttenden ETFs: Ausschüttungen für Freibetrag, Thesaurierer für Steuerstundung

- Strategische Gewinnrealisierung: Nutze Markt-Volatilität für steueroptimierte Verkäufe

Ehegatten-Trick: Verteile Investments strategisch zwischen beiden Partnern. Derjenige mit niedrigerem Einkommen sollte ausschüttende Investments halten.

Rechenbeispiel: Ein Ehepaar spart durch optimale Freibetrag-Nutzung jährlich 527€ Steuern (2.000€ × 26,375%). Über 20 Jahre mit Zinseszins: über 15.000€ Mehrrendite.

2. Verlustverrechnung systematisch nutzen (Tax Loss Harvesting)

Verluste sind steuerlich wertvoll - wenn du sie richtig einsetzt. Die systematische Verlustverrechnung kann deine Steuerlast erheblich reduzieren.

Verlustverrechnungs-Strategien:

- Aktien- und ETF-Verluste: Können mit allen Kapitalerträgen verrechnet werden (Dividenden, Zinsen, andere Gewinne)

- Termingeschäfte: Separater Verrechnungstopf, nur 10.000€ pro Jahr mit anderen Einkünften verrechenbar

- Verlustvortrag: Ungenutzte Verluste werden unbegrenzt ins nächste Jahr übertragen

Praktische Umsetzung:

- Zum Jahresende Portfolio auf Verlust-Positionen prüfen

- Verluste realisieren, um Gewinne des laufenden Jahres zu kompensieren

- Sofortiger Rückkauf möglich (keine Wartefrist in Deutschland)

Wichtiger Hinweis: Nur verkaufen, wenn die steuerliche Ersparnis die Transaktionskosten übersteigt. Nie die Anlagestrategie der Steuer unterordnen.

3. Depot-Splitting zwischen Ehepartnern für doppelte Freibeträge

Ehepaare haben einen klaren Steuervorteil: doppelte Sparerpauschbeträge. Jeder Partner kann 1.000€ Kapitalerträge steuerfrei vereinnahmen.

Splitting-Strategien:

- Freibetrag-Verdopplung: Beide Partner nutzen je 1.000€ Freibetrag = 2.000€ steuerfrei

- Strategische Verteilung: Ausschüttende ETFs gleichmäßig auf beide Partner verteilen

- Günstigerprüfung: Partner mit sehr niedrigem Einkommen kann Günstigerprüfung beantragen (selten relevant)

Praktisches Beispiel: Statt 100.000€ in einem Depot → je 50.000€ in beiden Depots. Dadurch können beide Partner ihre 1.000€ Freibetrag optimal nutzen.

Wichtige Hinweise:

- Beide Partner zahlen denselben Abgeltungssteuersatz (z.B. 26,375%)

- Depot-Übertragungen zwischen Ehepartnern unterliegen der Schenkungssteuer, bleiben aber meist durch hohe Freibeträge (500.000€ alle 10 Jahre) steuerfrei

- Bei größeren Übertragungen: Steuerberater konsultieren

- Bei Scheidung wird das Vermögen nach Zugewinnausgleich geteilt

4. Thesaurierende ETFs für maximale Steuerstundung

Thesaurierende ETFs sind das Schweizer Taschenmesser der Steueroptimierung. Sie reinvestieren Dividenden automatisch und verschieben die Besteuerung in die Zukunft.

Steuerliche Vorteile:

- Vorabpauschale: Wenige Euros pro Jahr, praktisch steuerfrei

- Steuerstundung: Keine Besteuerung bis zum Verkauf (sofern der ETF nicht gewechselt werden muss)

- Zinseszinseffekt: Ungemindertes Wachstum durch fehlende Zwischenbesteuerung

Optimale ETF-Kombination:

- 70-80% thesaurierende Welt-ETFs (MSCI ACWI, FTSE All-World)

- 20-30% ausschüttende ETFs für Freibetrag-Nutzung

Realitätscheck: Bei einem 100.000€ Portfolio sparst du mit thesaurierenden ETFs jährlich 500-1.000€ Steuern gegenüber ausschüttenden Alternativen.

5. Riester und Rürup strategisch einsetzen (trotz berechtigter Kritik)

Riester und Rürup haben einen schlechten Ruf - oft berechtigt. Doch in speziellen Situationen können die Steuervorteile die Nachteile kompensieren.

Riester lohnt sich für:

- Familien mit Kindern (hohe Zulagen)

- Geringverdiener mit staatlichen Zuschüssen

- ETF-basierte Anbieter mit niedrigen Kosten

Rürup lohnt sich für:

- Selbstständige und Freiberufler

- Gutverdiener mit hohem Steuersatz (42-45%)

- Kurz vor der Rente (weniger Beitragsjahre)

Moderne Anbieter nutzen:

- ETF-basierte Riester

- ETF-basierte Rürup

Kritischer Realitätscheck: Nur bei optimalen Bedingungen (hohe Zulagen/Steuerersparnis, niedrige Kosten) lohnen sich diese Produkte. Für die meisten Anleger sind normale ETF-Depots besser.

6. Betriebliche Altersvorsorge optimal nutzen

Die betriebliche Altersvorsorge (bAV) ist steuerlich attraktiv - wenn du die Fallen kennst.

Steuerliche Vorteile:

- Bis zu 3.408€ jährlich steuer- und sozialversicherungsfrei (2025)

- Zusätzlich 1.800€ nur steuerfrei möglich

- Arbeitgeberzuschuss seit 2022 verpflichtend (15% bei Entgeltumwandlung)

Die versteckten Nachteile:

- Volle Besteuerung in der Rente

- Kranken- und Pflegeversicherungsbeiträge auf Betriebsrente

- Teilweise schlechte Anlagekonditionen

Optimierungstrick: Nur so viel einzahlen, wie der Arbeitgeber bezuschusst. Den Rest besser in ETF-Depot investieren.

Rechenbeispiel: Bei 42% Steuersatz sparst du sofort 1.431€ Steuern (3.408€ × 42%). Doch in der Rente zahlst du etwa 20% auf die Auszahlung.

7. Internationale Diversifikation: Quellensteuer verstehen

Bei internationalen Investments fällt oft Quellensteuer im Ausland an. Diese wird aber auf deine deutsche Abgeltungsteuer angerechnet - eine echte Doppelbesteuerung gibt es nicht.

Quellensteuer-Basics:

- Automatische Anrechnung: Broker rechnen Quellensteuer meist automatisch auf deutsche Steuern an

- Kein Mehraufwand: Anträge nur in Sonderfällen nötig

- Effektive Steuerbelastung: Bleibt bei 26,375%, unabhängig vom ETF-Domizil

ETF-Domizil in der Praxis:

- Deutschland/Luxemburg: Direkte Besteuerung, einfache Abwicklung

- Irland: Oft steueroptimal, aber nicht automatisch besser

- USA: 15% Quellensteuer durch Doppelbesteuerungsabkommen, wird angerechnet

Realitätscheck: Für Privatanleger ist der Unterschied zwischen deutschen und irischen ETFs auf beliebte Indizes (MSCI World, S&P 500) meist vernachlässigbar. Die Kostenquote (TER) ist wichtiger als das Domizil.

8. ETF-Police: Maximale Steueroptimierung für Fortgeschrittene

Die fondsgebundene Rentenversicherung (ETF-Police) ist das mächtigste Werkzeug der Steueroptimierung - aber nicht für jeden geeignet.

Die steuerlichen Supervorteile:

- 100% steuerfreie Ansparphase: Keine Steuerlast auf Gewinne

- Günstige Besteuerung in Auszahlung: Nur halber Gewinn steuerpflichtig nach 12 Jahren Laufzeit (12/62 Regel)

- Keine Vorabpauschale: Im Gegensatz zu klassischen ETFs

Moderne ETF-Policen bieten:

- Unter 1% Gesamtkosten bei guten Anbietern

- Freie ETF-Auswahl aus hunderten Fonds

- Flexible Ein- und Auszahlungen

Für wen geeignet:

- Langfristige Anleger (15+ Jahre Horizont)

- Monatliche Sparsumme ab 25€

- Maximale Steueroptimierung gewünscht

Die Nachteile ehrlich betrachtet:

- Versicherungsmantel bringt Zusatzkosten

- Auszahlungsflexibilität eingeschränkt: Nicht jederzeit frei verfügbar wie ETF-Depot

- Kosten bei vorzeitiger Verfügung: Rückkaufswerte oft deutlich unter eingezahlten Beiträgen

Detaillierte Aufklärung: Schau dir mein YouTube-Video an, wo ich alle Vor- und Nachteile transparent erkläre:

Kostenlose Rechnung: Prüfe selbst, ob sich eine ETF-Police für dich lohnt hier.

Praktische Umsetzung: Dein Steueroptimierungs-Plan

Sofort umsetzbar (0-30 Tage):

- Freibetrag prüfen: Nutzt du deine 1.000€ optimal?

- ETF-Mix anpassen: Mehr thesaurierende ETFs ins Portfolio

- Verluste realisieren: Zum Jahresende Verlust-Positionen verkaufen

- Ehepartner-Optimierung: Depots strategisch aufteilen

Mittelfristig planen (1-6 Monate):

- bAV optimieren: Arbeitgeberzuschuss abholen

- Internationale ETFs prüfen: Domizil-Optimierung

- Riester/Rürup bewerten: Nur bei klarem Vorteil

- ETF-Police prüfen: Für langfristige Maximaloptimierer

Langfristig strukturieren (6+ Monate):

- Depot-Struktur optimieren: Steueroptimale Asset-Allocation

- Auszahlungsphase planen: Steueroptimierte Entsparung

- Nachlassplanung: Schenkungssteuer-Freibeträge nutzen

Häufige Steueroptimierungs-Fehler vermeiden

Fehler 1: Steuerersparnis über Anlagestrategie stellen Nie die Anlagestrategie der Steueroptimierung unterordnen. Steuerersparnis ist Bonus, nicht Hauptziel.

Fehler 2: Kurzfristige Steuervorteile übergewichten Langfristige Steuerplanung ist wichtiger als schnelle Tricks.

Fehler 3: Komplexität unterschätzen ETF-Policen und Riester/Rürup sind komplex. Nur nutzen, wenn du sie verstehst.

Fehler 4: Gesetzesänderungen ignorieren Steuergesetze ändern sich. Regelmäßig Strategie überprüfen.

Fehler 5: Überoptimierung betreiben Perfekte Steueroptimierung kostet oft mehr Zeit und Nerven als sie spart. Pragmatismus schlägt Perfektion.

Kosten vs. Nutzen: Was lohnt sich wirklich?

Aufwand-Nutzen-Analyse der Strategien:

Geringer Aufwand, hoher Nutzen:

- Freibetrag optimieren (1x jährlich)

- Thesaurierende ETFs nutzen (einmalig)

- Ehepartner-Splitting (einmalig)

Mittlerer Aufwand, mittlerer Nutzen:

- Verlustverrechnung (1-2x jährlich)

- bAV optimieren (alle 2-3 Jahre)

- Internationale Optimierung (einmalig)

Hoher Aufwand, selektiver Nutzen:

- ETF-Police (nur bei optimalen Bedingungen)

- Riester/Rürup (nur in Spezialfällen)

Der YouTube-Kanal Vorteil

Steueroptimierung ist komplex und ändert sich ständig. Auf meinem YouTube-Kanal erkläre ich regelmäßig neue Entwicklungen und konkrete Umsetzungsstrategien.

Wichtiger Disclaimer: Risiken und Grenzen

Wichtige Hinweise zu Finanzthemen:

- Keine Steuerberatung: Alle Informationen dienen nur der allgemeinen Information

- Individuelle Situation: Steueroptimierung hängt von persönlichen Umständen ab

- Professionelle Beratung: Konsultiere bei wichtigen Entscheidungen einen Steuerberater

- Gesetzesänderungen: Steuergesetze können sich ändern und Strategien beeinflussen

Dieser Artikel stellt keine Steuerberatung dar. Bei komplexen Sachverhalten solltest du einen qualifizierten Steuerberater konsultieren.

Fazit: Steueroptimierung als Marathon, nicht als Sprint

Steueroptimierung ist ein langfristiges Spiel. Wer systematisch und diszipliniert vorgeht, kann über die Jahre fünf- bis sechsstellige Beträge sparen. Doch Vorsicht vor Überoptimierung: Die beste Steuerersparnis nutzt nichts, wenn die Grundstrategie schlecht ist.

Deine nächsten Schritte:

- Ist-Analyse: Welche Strategien nutzt du bereits?

- Quick Wins: Starte mit Freibetrag-Optimierung und thesaurierenden ETFs

- Langfristige Planung: Prüfe komplexere Strategien wie ETF-Policen

- Kontinuierliche Überwachung: Einmal jährlich Strategie überprüfen

Die Wahrheit: Steueroptimierung macht dich nicht reich, aber sie hilft dir dabei, reich zu bleiben. Jeder gesparte Steuer-Euro kann über Jahrzehnte zum vielfachen Vermögenszuwachs beitragen.

Welche Strategie packst du als erstes an? Beginne einfach und baue systematisch aus.