Warum Investieren keine Option ist – sondern Pflicht

16,9 Billionen Euro Geldmenge in der Eurozone beweisen: Dein Sparbuch ist nicht sicher. Die versteckte Steuer der Inflation enteignet dich täglich. Warum Investieren heute Pflicht ist.

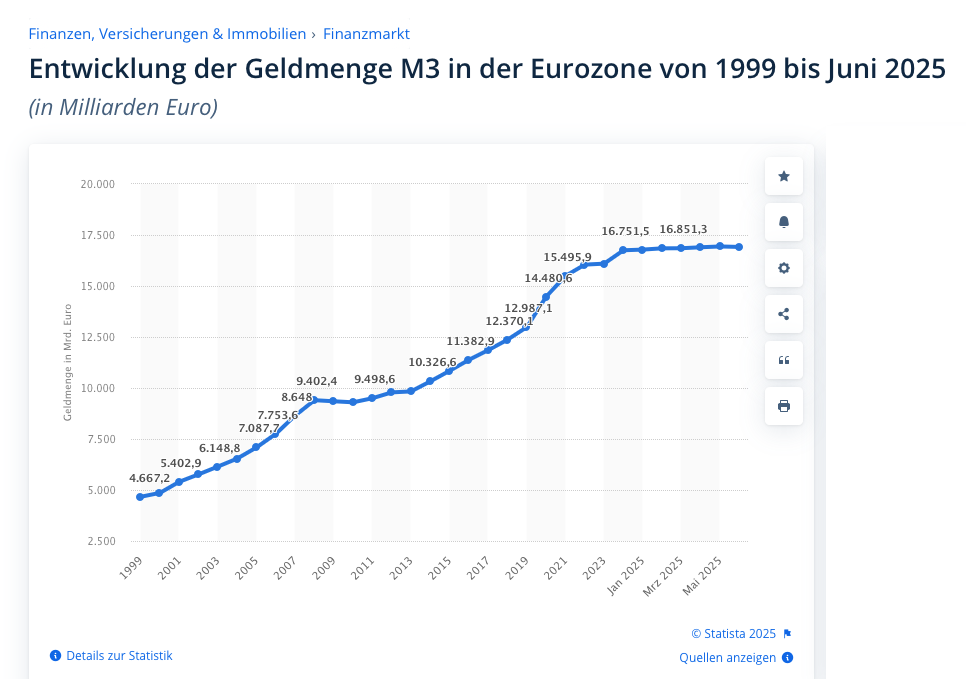

Investieren ist keine Option. Und bevor du jetzt verwirrst denkst "Moment mal, ist das nicht ein Finanzblog?" – genau darum geht es. Investieren ist keine Option mehr, sondern schlichtweg überlebensnotwendig geworden. Und eine einzige Zahl beweist das eindeutig: 16,9 Billionen Euro.

Das ist die aktuelle Geldmenge M3 in der Eurozone, Stand Juni 2025. Eine unfassbare Summe, die zeigt, warum dein Geld auf dem Sparbuch nicht sicher ist – sondern still und heimlich enteignet wird. In diesem Artikel erfährst du, was diese Zahl wirklich bedeutet, wie die Geldmengenerweiterung funktioniert und warum du keine andere Wahl hast, als dein Geld intelligent zu investieren.

Die schockierende Wahrheit: 16,9 Billionen Euro und was sie bedeuten

Stell dir vor, du stapelst 16,9 Billionen Ein-Euro-Münzen aufeinander. Dieser Turm wäre über 40 Millionen Kilometer hoch – mehr als die Hälfte der Entfernung zur Sonne. So gigantisch ist die Geldmenge, die aktuell in der Eurozone zirkuliert.

Um diese Zahl in Relation zu setzen: Deutschlands gesamtes Bruttoinlandsprodukt liegt bei etwa 4,2 Billionen Euro pro Jahr. Alle deutschen Immobilien zusammen sind circa 15 Billionen Euro wert. Die M3 Geldmenge allein übersteigt beide Werte. Aber das Erschreckende ist nicht die absolute Zahl – sondern ihre Entwicklung.

Seit der Euro-Einführung 1999 hat sich die Geldmenge mehr als verdreifacht. Besonders drastisch: Allein seit 2020 ist sie um über 3 Billionen Euro gewachsen. Das entspricht mehr als der gesamten deutschen Wirtschaftsleistung eines ganzen Jahres. Diese massive Ausweitung ist kein Zufall – sie ist das direkte Ergebnis der Geldpolitik der Europäischen Zentralbank.

M1, M2, M3 – Der Gelddrucker einfach erklärt

Um zu verstehen, warum dich diese Zahlen direkt betreffen, musst du das System hinter M1, M2 und M3 kennen. Diese Abkürzungen sind keine Geheimcodes, sondern die Kategorien, mit denen Ökonomen unser Geld einteilen.

M1 ist das sofort verfügbare Geld: Dein Bargeld in der Tasche plus alles auf deinem Girokonto und Tagesgeldkonto. Also alles, womit du morgen direkt einkaufen gehen könntest. Der aktuelle Wert in der Eurozone liegt bei etwa 10,3 Billionen Euro.

M2 umfasst M1 plus kurzfristig verfügbares Geld: Festgeld bis zwei Jahre Laufzeit und Sparbücher mit maximal drei Monaten Kündigungsfrist. Wenn du relativ schnell an dein Geld kommst, ist es M2. Aktueller Wert: rund 15,7 Billionen Euro.

M3 ist die Gesamtgeldmenge: M2 plus Geldmarktfonds, kurzfristige Anleihen und andere Finanzprodukte bis zwei Jahre Laufzeit. Das ist die Summe, die die EZB als zentralen Maßstab für ihre Geldpolitik nutzt – die besagten 16,9 Billionen Euro.

Die Entwicklung ist aufschlussreich: Während M1 seit 2020 regelrecht explodiert ist – von 8 auf über 10 Billionen Euro – ist M3 "nur" von etwa 13,5 auf 16,9 Billionen gestiegen. Was bedeutet das? Die Menschen horten massiv Bargeld und kurzfristiges Geld, weil sie der Wirtschaft nicht trauen.

Die versteckte Steuer: Wie Inflation dich enteignet

Jetzt kommt der ernste Teil. Diese Geldmengenerweiterung führt zu dem, was ich die versteckte Steuer nenne: Inflation. Und die raubt dir still und heimlich dein Vermögen, ohne dass du es direkt merkst.

Hier ein konkretes Beispiel: Du hast heute 10.000 Euro auf dem Sparbuch. Bei einer Inflation von nur 2,5 Prozent pro Jahr – das ist ein bisschen mehr als das EZB-Ziel – sind deine 10.000 Euro in zehn Jahren real nur noch 7.812 Euro wert. Du verlierst über 2.000 Euro Kaufkraft, ohne dass sich dein Kontostand ändert. Du siehst immer noch 10.000 Euro auf dem Konto, aber du kannst dir damit nur noch Waren im Wert von 7.812 Euro kaufen.

Noch drastischer wird es bei längeren Zeiträumen: Bei 3 Prozent Inflation – völlig normal in vielen Jahren – sind deine 10.000 Euro nach 30 Jahren nur noch 4.120 Euro wert. Du verlierst fast 60 Prozent deiner Kaufkraft, einfach durchs Nichtstun.

Das ist keine Theorie. Von 2011 bis 2020 hatten wir eine durchschnittliche Inflation von nur 1,27 Prozent pro Jahr – eigentlich niedrig. Trotzdem sind 10.000 Euro aus 2011 heute nur noch 8.816 Euro wert. Ein Kaufkraftverlust von 12 Prozent bei niedriger Inflation.

Das Perfide: Es passiert schleichend. Jeden Tag verlierst du ein kleines bisschen, aber du merkst es nicht, weil der Betrag auf deinem Konto gleich bleibt. Dein Kontostand täuscht dich – er zeigt dir nominale Sicherheit, während real dein Vermögen schrumpft.

Mehr zu meinen Gedanken über Finanzthemen und Investment-Strategien findest du übrigens auf meinem YouTube-Kanal unter https://www.youtube.com/@Christopher_Hellermann – dort erkläre ich dir regelmäßig komplexe Finanzthemen einfach und verständlich.

Was die EZB 2024 und 2025 macht – und was das für dich bedeutet

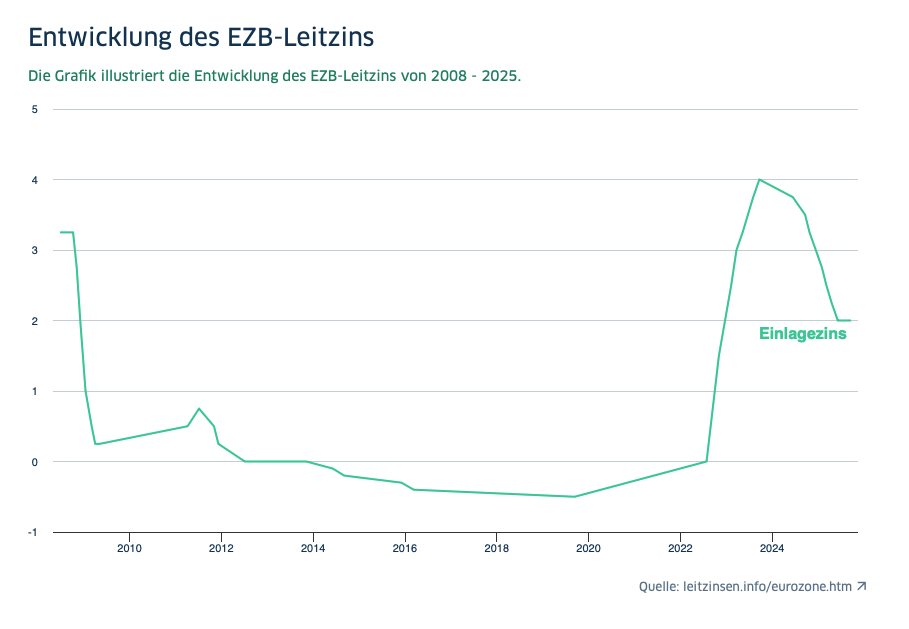

Die Europäische Zentralbank hat in den letzten Jahren eine Achterbahnfahrt hingelegt, die massive Auswirkungen auf dein Geld hat. Der EZB-Leitzins lag von März 2016 bis Juli 2022 bei null Prozent. Sechs Jahre lang. Das bedeutete: Geld parken bei der EZB brachte nichts, Kredite waren spottbillig.

Dann kam die Inflationswelle 2022, und die EZB musste radikal reagieren: Von null auf 4 Prozent in nur 14 Monaten – das war historisch. Die Zinswende sollte die galoppierende Inflation bremsen. Und es funktionierte: Die Inflation sank von über 10 Prozent im Oktober 2022 auf aktuell 2,1 Prozent im August 2025.

Jetzt kommt der Knackpunkt: Seit Juni 2024 senkt die EZB wieder. Acht Zinssenkungen in Serie, von 4 auf aktuell 2 Prozent. Im September 2025 machte die EZB dann erstmals seit Monaten eine Pause – der Leitzins blieb bei 2 Prozent. Warum? Die Wirtschaft schwächelt. Das BIP-Wachstum im Euroraum liegt bei mageren 1,2 Prozent für 2025, die Inflation ist wieder im Zielbereich von 2 Prozent.

Aber hier liegt das Problem: Bei 2 Prozent Leitzins und 2,1 Prozent Inflation sind die Realzinsen praktisch bei null. Das bedeutet: Selbst auf dem besten Tagesgeldkonto verlierst du real Geld. Nehmen wir das beste Angebot mit 2,5 Prozent Zinsen: 2,5 Prozent Zinsen minus 2,1 Prozent Inflation gleich 0,4 Prozent realer Gewinn. Ziehe davon noch die Abgeltungsteuer von 25 Prozent ab, und du kommst gerade so bei null raus.

Das ist gewollt. Die EZB will, dass du dein Geld nicht auf dem Sparbuch lässt. Sie will, dass du es ausgibst oder investierst, um die Wirtschaft anzukurbeln. Das System ist so gebaut, dass Sparen bestraft und Investieren belohnt wird.

Deine drei Optionen – und warum nur eine funktioniert

Du stehst jetzt an einem Scheideweg mit drei Optionen. Lass uns ehrlich durchgehen, was jede davon bedeutet:

Option eins: Ignorieren. Du lässt dein Geld weiter auf dem Sparbuch und hoffst, dass sich alles von selbst regelt. Ergebnis: Du verlierst garantiert Kaufkraft. Jahr für Jahr. Schleichend, aber sicher. Diese Option ist keine echte Option – sie ist eine Entscheidung gegen dein zukünftiges Vermögen.

Option zwei: Panik-Modus. Du kaufst Gold, Immobilien oder Bitcoin ohne Plan, nur aus Angst vor Inflation. Das kann funktionieren, aber ohne Strategie ist das Glücksspiel. Du könntest Glück haben, aber genauso gut zur falschen Zeit einsteigen und Verluste einfahren.

Option drei: Intelligent investieren. Du verstehst das System und nutzt es für dich. Du investierst systematisch in Sachwerte: Aktien, ETFs, eventuell Immobilien – Dinge, die mit der Inflation mitwachsen oder sie sogar übertreffen.

Die Fakten sprechen eine klare Sprache: Ein breit diversifizierter Weltaktienindex wie der MSCI World oder MSCI ACWI hat in den letzten 30 Jahren durchschnittlich etwa 7 bis 8 Prozent pro Jahr gebracht. Selbst mit 3 Prozent Inflation bleiben dir real 4 bis 5 Prozent Gewinn – das ist der Unterschied zwischen Vermögensaufbau und Vermögensvernichtung.

Deine konkreten ersten Schritte sollten so aussehen: Behalte einen Notgroschen auf dem Tagesgeld – aber nicht mehr als drei bis sechs Monatsausgaben. Das ist deine Sicherheitsreserve für Notfälle. Starte dann mit einem breit diversifizierten ETF-Sparplan, der die weltweite Wirtschaft abbildet. Denke langfristig – mindestens 10 bis 15 Jahre. Und investiere jeden Monat konstant, egal ob die Börse steigt oder fällt. Diese Disziplin ist entscheidend.

Die Risiken ehrlich betrachtet

Bevor du jetzt sofort loslegst: Investieren ist kein Kinderspiel und keine Garantie für Gewinne. Es gibt reale Risiken, die du kennen musst.

Kursschwankungen gehören dazu. Aktienmärkte können um 20, 30 oder sogar 50 Prozent fallen – das ist in Krisen passiert und wird wieder passieren. Wenn du dein Geld kurzfristig brauchst und genau in so einer Phase verkaufen musst, realisierst du Verluste.

Das Timing-Risiko ist real: Niemand kann den perfekten Einstiegszeitpunkt vorhersagen. Wer 2007 kurz vor der Finanzkrise investiert hat, musste jahrelang warten, bis er wieder im Plus war.

Dazu kommen psychologische Fallen: Panikverkäufe bei Kurseinbrüchen sind der größte Fehler, den Anleger machen. Genau dann zu verkaufen, wenn alle verkaufen, zementiert deine Verluste.

Deshalb ist die langfristige Perspektive so wichtig. Über 15 Jahre hat praktisch jeder größere Aktienindex positive Renditen geliefert, trotz aller Krisen zwischendurch. Aber das funktioniert nur, wenn du durchhältst und nicht in Panik verfällst.

Wenn du mehr über intelligente Investment-Strategien und den richtigen Umgang mit Risiken lernen möchtest, schau auf meinem YouTube-Kanal vorbei: https://www.youtube.com/@Christopher_Hellermann – dort teile ich regelmäßig meine Erfahrungen und Analysen.

Wichtiger Disclaimer: Risiken und Grenzen

Dieser Artikel stellt keine Anlageberatung dar. Alle Investitionen bergen Risiken, einschließlich des möglichen Verlusts des eingesetzten Kapitals.

Die hier präsentierten Informationen dienen ausschließlich der allgemeinen Information und Bildung. Sie ersetzen keine professionelle Finanzberatung, die deine individuelle Situation, Risikotoleranz und Ziele berücksichtigt.

Verlustrisiken sind real: Alle Investitionen – ob Aktien, ETFs, Immobilien oder andere Anlageklassen – können an Wert verlieren. In extremen Fällen ist ein Totalverlust möglich.

Die Eigenverantwortung liegt bei dir: Investiere nur Geld, das du wirklich verlieren kannst, ohne in finanzielle Schwierigkeiten zu geraten. Dein Notgroschen sollte immer sicher und verfügbar sein.

Bei wichtigen finanziellen Entscheidungen solltest du einen unabhängigen Finanzberater konsultieren, der deine persönliche Situation analysiert und individuell berät.

Historische Renditen sind keine Garantie für zukünftige Entwicklungen. Nur weil Aktienmärkte in der Vergangenheit gestiegen sind, bedeutet das nicht, dass sie das in Zukunft zwingend tun werden.

Fazit: Die Entscheidung liegt bei dir

Die Zahlen lügen nicht: 16,9 Billionen Euro schwirren durch die Eurozone. Die EZB hat die Zinsen auf 2 Prozent gesenkt. Dein Sparbuch verliert jeden Tag real an Wert. Das ist die Realität, in der wir leben.

Die entscheidende Frage ist nicht mehr, ob du investieren solltest – sondern wie. Das System ist so konstruiert, dass Nichtstun die schlechteste aller Optionen ist. Die versteckte Steuer der Inflation frisst dein Vermögen auf, während du zusehen darfst.

Intelligentes Investieren ist heute keine Kür mehr, sondern Pflicht. Wer sein Geld schützen und vermehren will, kommt am Kapitalmarkt nicht vorbei. Das bedeutet nicht, dass du zum Zocker werden musst – im Gegenteil. Es geht um langfristige, disziplinierte und diversifizierte Investments, die mit der Wirtschaft wachsen statt gegen sie zu verlieren.

Die gute Nachricht: Du musst kein Finanzexperte sein, um anzufangen. Ein einfacher ETF-Sparplan auf einen weltweiten Index ist für die meisten Anleger der beste Einstieg. Klein anfangen, konstant bleiben, langfristig denken – das ist die Erfolgsformel.

Die Alternative? Zusehen, wie dein hart erarbeitetes Geld Jahr für Jahr weniger wert wird. Die Wahl liegt bei dir – aber es ist keine echte Wahl mehr. Investieren ist keine Option. Es ist Überlebenspflicht.