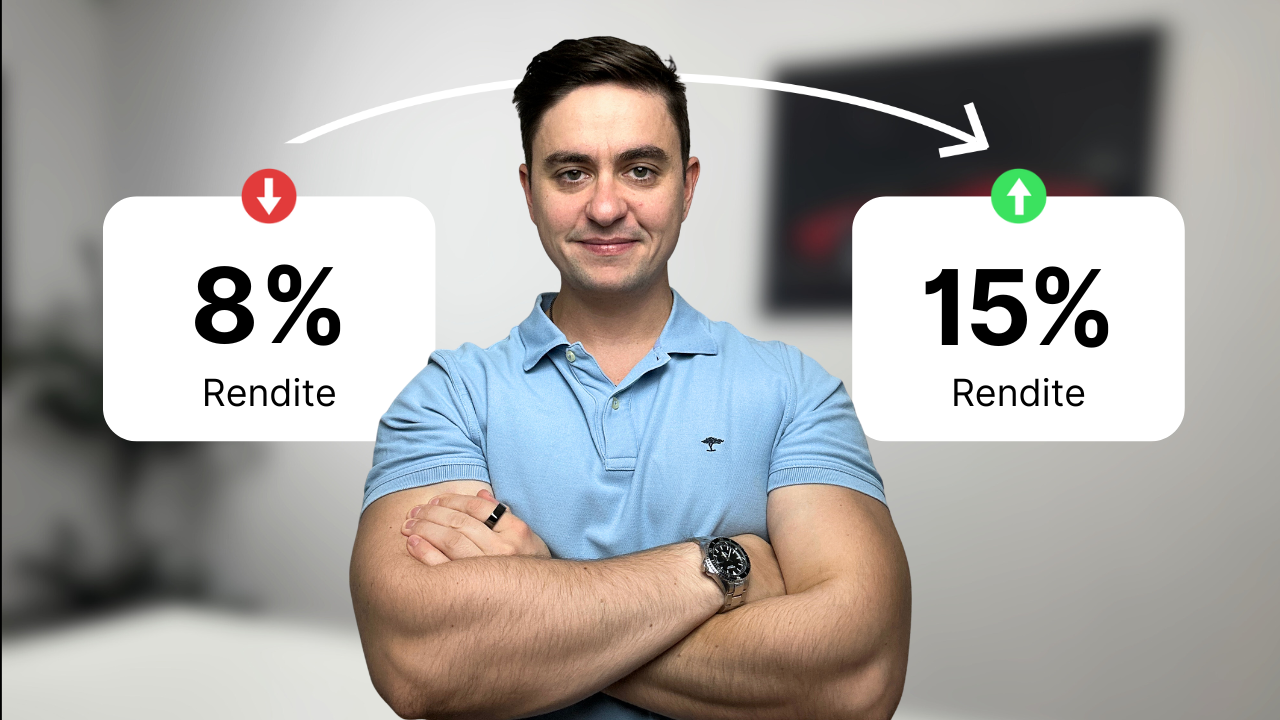

Wie ein Handwerker 15% Rendite pro Jahr mit Aktien macht – ohne Arbeit

15% Rendite ohne eigenen Aufwand: Ein Handwerker zeigt, wie professionelle Vermögensverwaltung in der Praxis funktioniert. Strategien, Kosten, Risiken und für wen sich der Ansatz wirklich lohnt.

Ein Handwerker aus meinem Kundenkreis erzielt aktuell 15 Prozent Rendite pro Jahr mit Aktien. Das Besondere daran: Er muss nichts tun. Kein tägliches Checken der Kurse, kein stundenlanger Research, keine Panikverkäufe bei Kurseinbrüchen. Seine Investitionen laufen komplett automatisch über eine professionelle Vermögensverwaltung.

In diesem Artikel erfährst du, wie professionelle Vermögensverwaltung in der Praxis wirklich funktioniert, warum sich gerade Berufstätige und Selbstständige mit wenig Zeit dafür entscheiden und welche Strategien hinter solchen Renditen stecken. Ich zeige dir die ehrlichen Vor- und Nachteile, die realen Kosten und vor allem: ob dieser Ansatz auch für dich funktionieren könnte.

Was ist professionelle Vermögensverwaltung überhaupt?

Bevor wir in die Details einsteigen, lass uns klären, was professionelle Vermögensverwaltung eigentlich bedeutet. Im Kern ist es ganz einfach: Du gibst dein Geld in die Hände von Profis, die es für dich nach einer festgelegten Strategie anlegen und verwalten.

Im Gegensatz zum klassischen Robo-Advisor oder einem einfachen ETF-Sparplan übernimmt hier ein echter Vermögensverwalter aktive Entscheidungen. Das bedeutet: Portfolioanpassungen bei Marktveränderungen, Rebalancing, Risikomanagement und strategische Umschichtungen – alles ohne dass du einen Finger rühren musst.

Der Unterschied zu deiner Hausbank ist ebenfalls entscheidend: Während traditionelle Banken oft eigene Produkte verkaufen und an Provisionen verdienen, arbeiten unabhängige Vermögensverwalter ausschließlich in deinem Interesse. Die Vergütung erfolgt transparent über eine Verwaltungsgebühr und oft eine erfolgsbasierte Performance-Fee.

Für wen macht das Sinn? Vor allem für Menschen mit wenig Zeit, die aber trotzdem professionell investieren wollen. Berufstätige, Selbstständige – alle, die ihr Geld arbeiten lassen wollen, während sie selbst arbeiten.

Die Strategieauswahl: Vom konservativen ETF-Portfolio zur chancenreichen Aktienstrategie

Bei professioneller Vermögensverwaltung gibt es nicht die eine Strategie für alle. Stattdessen kannst du zwischen verschiedenen Ansätzen wählen, die zu deinem Risikoprofil und deinen Zielen passen.

Die konservative ETF-Strategie setzt auf breit diversifizierte Indexfonds, die die weltweite Wirtschaft abbilden. Zielrendite: etwa 6 bis 8 Prozent pro Jahr. Das ist die ruhige, langfristige Variante mit minimalen Schwankungen.

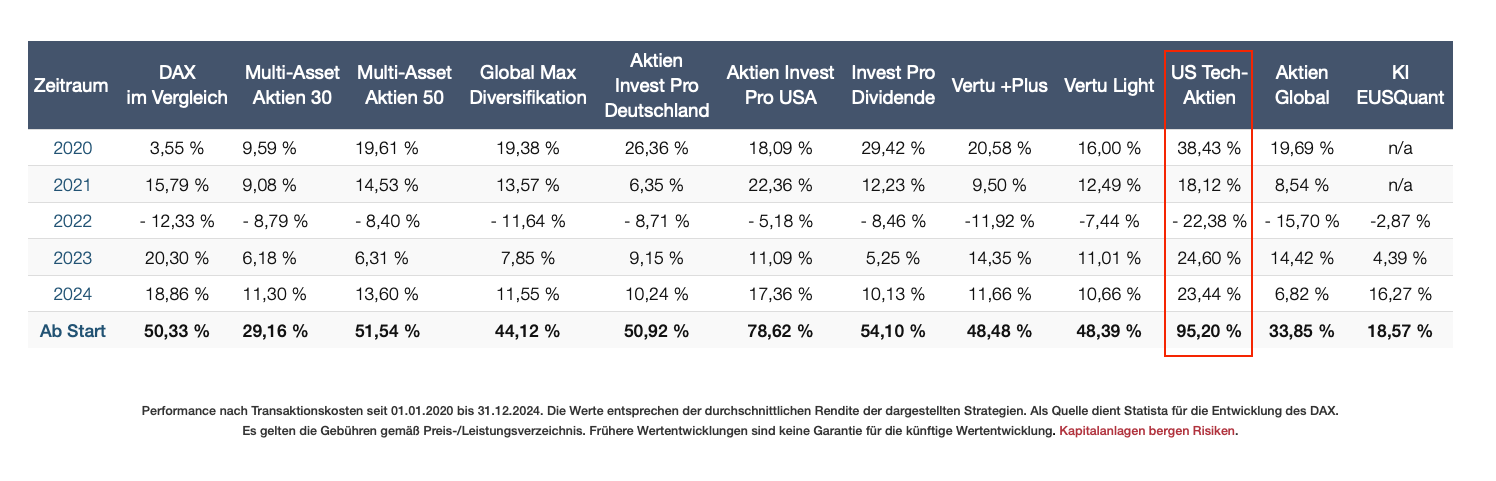

Die chancenorientierte Aktienstrategie fokussiert sich auf wachstumsstarke Einzelaktien, oft mit Schwerpunkt auf bestimmte Sektoren wie Technologie oder Healthcare. Zielrendite: 13 bis 15 Prozent pro Jahr. Das ist die Strategie, die unser Handwerker gewählt hat.

Warum hat er sich für die chancenreichste Variante entschieden? Seine Begründung war simpel: Er hat einen langen Anlagehorizont, kann temporäre Verluste aussitzen und will sein Geld maximal für sich arbeiten lassen. Die US-Tech-Strategie mit Fokus auf Wachstumsaktien überzeugte ihn, weil die großen Technologiekonzerne nachweislich über Jahrzehnte überdurchschnittlich gewachsen sind.

Ist die Zielrendite von 13 bis 15 Prozent realistisch? Historisch gesehen: ja, aber mit Schwankungen. Der S&P 500 hat über die letzten 30 Jahre durchschnittlich etwa 10 Prozent pro Jahr gebracht. Eine fokussierte Tech-Strategie kann darüber liegen – aber auch deutlich darunter fallen, wenn der Sektor einbricht. Die Betonung liegt auf langfristig.

Mehr zu verschiedenen Investment-Strategien und wie du die richtige für dich findest, erkläre ich regelmäßig auf meinem YouTube-Kanal.

Die Praxis: Wie fühlt es sich an, sein Geld abzugeben?

Theorie ist eine Sache – aber wie sieht die Praxis wirklich aus? Wie fühlt es sich an, sein hart verdientes Geld komplett aus der Hand zu geben und darauf zu vertrauen, dass jemand anderes gute Entscheidungen trifft?

Die ehrliche Antwort unseres Handwerkers: Am Anfang ungewohnt, nach ein paar Wochen entspannend. Er schaut etwa einmal pro Woche kurz ins Depot, oft nur aus Neugier. Keine tägliche Kontrolle, kein nervöses Checken bei Marktschwankungen. Das ist der große Vorteil: Er muss sich nicht damit beschäftigen.

Die Kommunikation läuft über regelmäßige Updates per WhatsApp oder kurze Teammeetings bei größeren Marktbewegungen oder Portfolioanpassungen. Es gibt keine täglichen Reports, sondern strukturierte Quartalsberichte, die die Performance zusammenfassen.

Was antwortet er Freunden, die nach Gewinnen oder Verlusten fragen? Seine Standardantwort: "Ich investiere langfristig, da interessieren mich kurzfristige Schwankungen nicht." Eine kluge Einstellung, die verhindert, dass er sich von der Meinung anderer oder von kurzfristigen Emotionen leiten lässt.

Nervt es ihn, keinen direkten Einfluss zu haben? Überraschenderweise nein. Im Gegenteil: Er empfindet es als Befreiung. Keine Entscheidungsparalyse, keine Angst, den falschen Zeitpunkt zu erwischen, keine schlaflosen Nächte bei Kurseinbrüchen. Die Profis machen ihren Job, er macht seinen.

Warum nicht einfach selbst ETFs kaufen oder zur Bank gehen?

Das ist die Frage, die sich viele stellen: Warum überhaupt für Vermögensverwaltung bezahlen, wenn man doch selbst einen ETF-Sparplan einrichten kann? Die Antwort liegt in drei Faktoren: Zeit, Expertise und Disziplin.

Zeit: Als Handwerker arbeitet unser Kunde 40 bis 50 Stunden pro Woche. Abends und am Wochenende will er nicht noch stundenlang Börse spielen oder Research betreiben. Die Zeit, die er mit der Verwaltung seines Portfolios verbringen müsste, investiert er lieber in seine Hobbys oder seine Selbständigkeit.

Expertise: Ein simpler ETF-Sparplan ist großartig für viele Anleger. Aber für höhere Renditen braucht es mehr: Aktive Portfolioanpassungen, Risikomanagement, Sektorrotation, steueroptimierte Umschichtungen. Das kann man lernen – aber es dauert Jahre, diese Expertise aufzubauen.

Disziplin: Der größte Feind jedes Anlegers sind seine eigenen Emotionen. Panikverkäufe bei Crashs, Gier bei Höchstständen, FOMO bei Hype-Aktien. Ein professioneller Vermögensverwalter trifft Entscheidungen rational und strategiebasiert, nicht emotional.

Wie rechtfertigt er die Kosten von 1,25 Prozent Verwaltungsgebühr plus 10 Prozent Performance-Fee? Seine Rechnung ist einfach: Wenn die Strategie 15 Prozent bringt und er nach Gebühren immer noch 12 bis 13 Prozent netto hat, ist das deutlich mehr als die 7 bis 8 Prozent, die er mit einem passiven ETF-Portfolio erreichen würde. Die Mehrrendite rechtfertigt die Kosten.

Der Vergleich zur Hausbank fällt noch deutlicher aus: Dort würde er oft intransparente Provisionen zahlen, Produkte mit hohen Ausgabeaufschlägen kaufen und selten eine persönliche, unabhängige Beratung bekommen. Bei einer unabhängigen Vermögensverwaltung zahlt er transparent für eine Dienstleistung.

Die ehrliche Diskussion über Risiken und Verluste

15 Prozent Rendite klingen fantastisch. Aber jetzt müssen wir über die andere Seite der Medaille sprechen: Risiken, Verluste und realistische Erwartungen. Denn ohne diese ehrliche Diskussion wäre dieser Artikel nur Schönfärberei.

Unser Handwerker plant, mindestens mehrere Jahre investiert zu bleiben. Das ist entscheidend. Kurzfristig können Aktienmärkte massiv schwanken. Wer nur 3 bis 5 Jahre investiert ist, kann Pech haben und genau in eine Krise verkaufen müssen.

Mit welchen Verlusten könnte er leben, ohne auszusteigen? Seine Antwort: 50 bis 60 Prozent Drawdown wären schmerzhaft, aber er würde durchhalten. Das ist realistisch – im Corona-Crash 2020 fielen viele Portfolios um 30 bis 35 Prozent, erholten sich aber innerhalb weniger Monate.

Was wäre sein Plan bei einer 2008er-Krise? Nichts tun. Abwarten. Nachkaufen, wenn Geld übrig ist. Das ist die richtige Einstellung. Wer 2008 investiert geblieben ist, hat bis 2013 seine Verluste ausgeglichen und danach massiv profitiert. Wer verkauft hat, hat Verluste realisiert und die Erholung verpasst.

Die wichtigste Lektion: Professionelle Vermögensverwaltung ist kein Selbstläufer und keine Gelddruckmaschine. Es ist ein langfristiger Ansatz, der Geduld, Disziplin und realistische Erwartungen erfordert. 15 Prozent sind ein Ziel, keine Garantie.

Sein Rat an andere Berufstätige mit wenig Zeit? Fang an, aber mach es richtig. Wähle eine Strategie, die zu dir passt. Investiere nur Geld, das du langfristig nicht brauchst. Und dann: Lass die Profis arbeiten und geh du deiner Arbeit nach.

Sieht er das als Altersvorsorge oder Zusatzeinkommen? Eher ein Zusatzeinkommen. Langfristig baut er mit einer ETF-Police seine Altersvorsorge auf. Kurzfristig kann er, wenn er will, nach ein paar Jahren Gewinne entnehmen, ohne das Portfolio zu zerstören.

Falls du mehr über professionelle Vermögensverwaltung und verschiedene Strategien wissen willst, schau auf meinem YouTube-Kanal vorbei, dort teile ich regelmäßig Insights und Erfahrungen.

Für wen macht professionelle Vermögensverwaltung Sinn?

Nicht für jeden ist professionelle Vermögensverwaltung die richtige Lösung. Lass uns ehrlich durchgehen, für wen es passt – und für wen nicht.

Professionelle Vermögensverwaltung macht Sinn für dich, wenn du wenig Zeit und Lust hast, dich mit Finanzen zu beschäftigen. Selbstständige, Unternehmer, Berufstätige – alle, die in ihrem Beruf voll eingebunden sind und keine Lust oder Zeit haben, sich nebenbei zum Börsenexperten weiterzubilden.

Sie macht Sinn, wenn du ein größeres Vermögen aufbauen willst und bereit bist, für Expertise zu bezahlen. Schon ab 500€ pro Monat beginnt sich professionelle Verwaltung zu rechnen, darunter sind die Gebühren prozentual oft zu hoch.

Sie macht Sinn, wenn du emotional diszipliniert bleiben willst. Wenn du weißt, dass du bei Crashs zu Panikverkäufen neigst oder bei Hypes zu gierigen Käufen, dann hilft dir ein professioneller Filter zwischen dir und deinem Geld.

Professionelle Vermögensverwaltung macht keinen Sinn, wenn du selbst gerne aktiv investierst und die Zeit und Lust hast, dich intensiv mit der Materie zu beschäftigen. Dann bist du mit einem selbstgemanagten Portfolio oft besser bedient.

Sie macht keinen Sinn, wenn du maximale Kontrolle über jede einzelne Investitionsentscheidung haben willst. Wer nicht loslassen kann, wird mit professioneller Verwaltung nicht glücklich.

Wichtiger Disclaimer: Risiken und realistische Erwartungen

Dieser Artikel stellt keine Anlageberatung dar. Alle Investitionen bergen erhebliche Risiken, einschließlich des möglichen Verlusts des gesamten eingesetzten Kapitals.

Die genannten Renditen von 13 bis 15 Prozent sind Zielrenditen und keine Garantien. Vergangene Performance ist kein verlässlicher Indikator für zukünftige Ergebnisse. Aktienmärkte können über Jahre negativ performen.

Professionelle Vermögensverwaltung bedeutet nicht, dass Verluste ausgeschlossen sind. Im Gegenteil: Auch professionell verwaltete Portfolios können zeitweise erhebliche Wertverluste erleiden, besonders in Krisenzeiten.

Die Verwaltungsgebühren und Performance-Fees reduzieren deine Nettorendite. Bei 1,25 Prozent Verwaltungsgebühr und 10 Prozent Performance-Fee auf Gewinne musst du diese Kosten bei deiner Kalkulation berücksichtigen.

Die Eigenverantwortung liegt bei dir: Investiere nur Geld, das du wirklich langfristig nicht benötigst. Dein Notgroschen sollte immer liquide und sicher sein. Verlasse dich nie ausschließlich auf eine einzige Anlageklasse oder Strategie.

Bei wichtigen finanziellen Entscheidungen solltest du unabhängige Beratung in Anspruch nehmen, die deine individuelle Situation, Risikotoleranz und finanziellen Ziele berücksichtigt.

Die steuerlichen Auswirkungen von Investments können komplex sein. Ziehe einen Steuerberater hinzu, um die steuerliche Behandlung deiner Anlagen zu verstehen.

Fazit: Funktioniert der Ansatz wirklich?

Zurück zur Ausgangsfrage: Funktioniert professionelle Vermögensverwaltung wirklich? Die Antwort lautet: Ja, aber mit klaren Bedingungen.

Unser Handwerker erzielt aktuell 15 Prozent Rendite – aber das ist eine Momentaufnahme in einem starken Marktumfeld. Langfristig wird die Rendite schwanken, es wird gute und schlechte Jahre geben. Entscheidend ist nicht das einzelne Jahr, sondern der Durchschnitt über 10 bis 15 Jahre.

Der größte Vorteil ist nicht die Rendite selbst, sondern die gewonnene Zeit und Ruhe. Er muss sich nicht täglich mit Finanzen beschäftigen, kann sich auf seinen Beruf konzentrieren und trotzdem professionell investieren. Das ist unbezahlbar.

Die Kosten von 1,25 Prozent plus Performance-Fee sind vorhanden – aber wenn die Mehrrendite stimmt, sind sie gerechtfertigt. Der Vergleich sollte nicht sein: "Was kostet mich das?" sondern "Was bringt mir das netto im Vergleich zur Alternative?"

Professionelle Vermögensverwaltung ist kein Hexenwerk, aber auch kein Selbstläufer. Es braucht die richtige Strategie, realistische Erwartungen, einen langen Atem und vor allem: Vertrauen in den Prozess.

Wenn du wenig Zeit hast, langfristig investieren willst und bereit bist, für Expertise zu bezahlen, kann professionelle Vermögensverwaltung die richtige Lösung für dich sein. Wenn du lieber selbst Hand anlegst oder aktiv investierst, ist ein einfacher ETF-Sparplan wahrscheinlich die bessere Wahl.

Die Entscheidung liegt bei dir – aber jetzt kennst du beide Seiten der Medaille.