Weltweit gestreut & 6% Dividendenrendite mit nur 2 ETFs

Weltweite Streuung und 6% Dividendenrendite mit nur zwei ETFs möglich. Erfahre, wie du mit einer einfachen 50/50-Strategie regelmäßigen Cashflow aufbaust, über 200 Unternehmen global investierst und dabei minimal Aufwand hast.

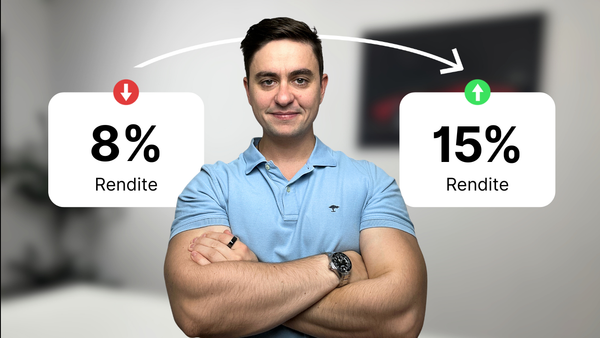

Weltweite Streuung und 6% Dividendenrendite pro Jahr klingt zu schön, um wahr zu sein? Die gute Nachricht: Mit einer cleveren Kombination aus nur zwei ETFs ist genau das möglich. Keine komplizierte Strategie mit zehn verschiedenen Positionen. Ohne ständige Überwachung und ohne riesiges Startkapital.

In diesem Artikel zeige ich dir eine bewährte Dividendenstrategie, die auf nur zwei ETFs basiert und dir regelmäßigen Cashflow bei gleichzeitiger globaler Diversifikation ermöglicht. Du erfährst, welche ETFs sich dafür eignen, wie du sie optimal kombinierst und worauf du bei der Umsetzung achten solltest.

Warum die meisten Anleger ihre Dividendenstrategie zu kompliziert gestalten

Bevor wir zur Lösung kommen, lass uns kurz anschauen, warum viele Anleger bei Dividendenstrategien scheitern oder frustriert aufgeben.

Problem 1: Keine Dividenden bei thesaurierenden ETFs

Viele Anleger setzen auf thesaurierende ETFs wie den MSCI World. Das bedeutet: Null Euro Cashflow auf deinem Konto. Du siehst nur Zahlen im Depot steigen, hast aber kein spürbares passives Einkommen. Zusätzlich zahlst du jährlich die Vorabpauschale, also Steuern auf fiktive Erträge obwohl kein Geld fließt.

Problem 2: Klumpenrisiko USA

Der klassische MSCI World besteht zu knapp 70% aus US-amerikanischen Aktien. Was passiert, wenn die USA mal wirtschaftlich schwächeln sollte? Dein Portfolio leidet überproportional. Von echter globaler Diversifikation kann hier keine Rede sein.

Problem 3: Zu viele ETFs führen zu Überforderung

Manche Strategien empfehlen zehn oder mehr ETFs: verschiedene Regionen, Sektoren, Small Caps, Large Caps. Das Ergebnis? Ständiges Rebalancing, Überwachung und schnelle Überforderung besonders für Anfänger.

Problem 4: Emerging Markets werden vergessen

Der MSCI World enthält null Prozent Schwellenländer. China, Indien, Brasilien - alles nicht dabei. Du verpasst Wachstumschancen in den am schnellsten wachsenden Wirtschaftsregionen der Welt.

Die Lösung: Das 2-ETF Dividendenportfolio mit 6% Rendite

Was wäre, wenn es eine Strategie gibt, die all diese Probleme auf einmal löst? Genau das bietet die 2-ETF Dividendenstrategie.

Das Konzept ist denkbar einfach:

- 50% deines Kapitals in einen Dividenden-ETF für Industrieländer

- 50% deines Kapitals in einen Dividenden-ETF für Schwellenländer

- Beide ETFs sind ausschüttend

- Kombinierte Dividendenrendite: circa 6% pro Jahr

Warum funktioniert diese Strategie so gut?

Die Kombination aus Industrieländern und Schwellenländern sorgt für echte weltweite Streuung. Du investierst in über 200 Unternehmen aus USA, Europa, Asien, Australien, China, Brasilien, Indien und vielen weiteren Ländern. Gleichzeitig erhältst du quartalsweise Ausschüttungen, also sichtbares passives Einkommen, das du entweder reinvestieren oder für deinen Lebensunterhalt nutzen kannst.

Das Rebalancing bleibt minimal: Bei nur zwei Positionen musst du lediglich einmal jährlich prüfen, ob die 50/50-Aufteilung noch stimmt. Keine komplexen Berechnungen, keine stundenlange Recherche.

ETF Nummer 1: iShares STOXX Global Select Dividend 100

Der erste Baustein deiner Dividendenstrategie ist der iShares STOXX Global Select Dividend 100.

Die wichtigsten Daten:

- ISIN: DE000A0F5UH1

- WKN: A0F5UH1

- Historische Dividendenrendite: circa 4,6% pro Jahr

Dieser ETF konzentriert sich auf etablierte Dividendenzahler aus Industrieländern. Die deutsche Domizilierung macht ihn steuerlich besonders einfach zu handhaben. Du erhältst eine breite globale Streuung über profitable Unternehmen, die seit Jahren zuverlässig Dividenden ausschütten.

Der Fokus liegt auf Stabilität und Kontinuität, also genau das, was du für die Basis deines Dividendenportfolios brauchst.

ETF Nummer 2: iShares Emerging Markets Dividend

Der zweite Baustein ergänzt dein Portfolio um Schwellenländer mit höherer Dividendenrendite.

Die wichtigsten Daten:

- ISIN: IE00B652H904

- WKN: A1JNZ9

- Historische Dividendenrendite: circa 7,4% pro Jahr

Dieser ETF investiert in Dividendenaktien aus Emerging Markets, den wachstumsstärksten Regionen der Welt. Die höhere Dividendenrendite kompensiert das leicht erhöhte Risiko. Auch hier erhältst du quartalsweise Ausschüttungen.

Die Kombination aus beiden ETFs ergibt die perfekte Balance zwischen Stabilität und Wachstumspotenzial.

Die Mathematik hinter der 6% Dividendenrendite

Jetzt wird es konkret. Schauen wir uns an, wie die 6% Gesamtrendite zustande kommen.

Die Berechnung:

- 50% Global Dividend ETF mit 4,6% Rendite = 2,3% Portfolioanteil

- 50% Emerging Markets Dividend mit 7,4% Rendite = 3,7% Portfolioanteil

- Gesamtdividendenrendite: circa 6% pro Jahr

Beispiel mit 10.000 Euro Startkapital:

- 5.000 Euro in Global Dividend = circa 230 Euro Dividende pro Jahr

- 5.000 Euro in Emerging Markets Dividend = circa 370 Euro Dividende pro Jahr

- Gesamt: circa 600 Euro Dividende pro Jahr

Beispiel mit 50.000 Euro:

- 25.000 Euro in Global Dividend = circa 1.150 Euro pro Jahr

- 25.000 Euro in Emerging Markets Dividend = circa 1.850 Euro pro Jahr

- Gesamt: circa 3.000 Euro Dividende pro Jahr

Bei 100.000 Euro Depot erhältst du etwa 6.000 Euro Dividende jährlich.

Wichtig zu verstehen: Das sind Bruttowerte vor Steuern. Die tatsächliche Dividendenrendite kann leicht schwanken. Die hier genannten Zahlen basieren auf historischen Durchschnittswerten und stellen keine Garantie für die Zukunft dar.

Warum die 50/50 Aufteilung optimal ist

Die gleichgewichtige Verteilung zwischen Industrie- und Schwellenländern ist kein Zufall, sondern strategisch durchdacht.

Vorteile der 50% Industrieländer:

- Höhere Stabilität und geringere Schwankungen

- Etablierte Unternehmen mit langjähriger Dividendenhistorie

- Reduziertes Währungsrisiko

- Bewährte Geschäftsmodelle

Vorteile der 50% Schwellenländer:

- Deutlich höhere Dividendenrendite

- Enormes Wachstumspotenzial

- Echte Diversifikation durch andere Konjunkturzyklen

- Zugang zu den dynamischsten Wirtschaftsregionen

Das Ergebnis ist eine ausgewogene Balance zwischen Sicherheit und Rendite. Du erhältst echte weltweite Diversifikation und bist optimal für langfristigen Vermögensaufbau positioniert.

Alternative Aufteilungen wie 60/40 für mehr Sicherheit oder 40/60 für höhere Rendite sind möglich. Meine Empfehlung für die meisten Anleger: Bleib bei 50/50. Diese Aufteilung ist einfach zu merken, bietet eine gute Balance und hat sich in der Praxis bewährt.

Schritt für Schritt: So setzt du die Strategie um

Die Theorie kennst du jetzt. Kommen wir zur praktischen Umsetzung.

Schritt 1: Den passenden Broker auswählen

Für diese Strategie eignen sich vor allem moderne Neobroker. Scalable Capital beispielsweise bietet beide ETFs an, ermöglicht kostenlose Sparpläne im Prime-Modell und überzeugt durch eine intuitive Bedienung sowohl in der App als auch im Web.

Wichtig ist, dass dein Broker beide ETFs im Angebot hat und idealerweise kostenlose oder sehr günstige Sparpläne ermöglicht.

Schritt 2: Die ETFs kaufen

Du hast zwei Möglichkeiten:

Option A - Einmalanlage: Bei 10.000 Euro Startkapital investierst du jeweils 5.000 Euro in beide ETFs. Fertig.

Option B - Sparplan (empfohlen): Bei 200 Euro monatlichem Budget richtest du zwei Sparpläne à 100 Euro ein - einen für jeden ETF. Der Vorteil: Du profitierst vom Cost-Average-Effekt, triffst keine emotionalen Entscheidungen und kannst die Strategie als "Set and Forget" umsetzen. Perfekt für kontinuierlichen Vermögensaufbau.

Schritt 3: Ausschüttungen clever nutzen

In der Aufbauphase solltest du die Dividenden reinvestieren, um den Zinseszinseffekt maximal zu nutzen. Ein cleverer Trick: Sobald die Ausschüttungen groß genug sind, richtest du einen zusätzlichen kleinen Sparplan ein, der automatisch die Dividenden reinvestiert.

In der Rentenphase kannst du die Dividenden als passives Einkommen nutzen, dann fließt das Geld direkt auf dein Konto.

Schritt 4: Einmal jährlich rebalancen

Nach einem Jahr haben sich die ETFs unterschiedlich entwickelt. Vielleicht steht dein Portfolio bei 55% zu 45% statt der ursprünglichen 50/50-Aufteilung. Das Rebalancing ist einfach:

- Check deinen Depotstand (Beispiel: ETF 1 bei 5.500 Euro, ETF 2 bei 4.500 Euro)

- Berechne die Soll-Verteilung (bei 10.000 Euro Gesamtwert jeweils 5.000 Euro)

- Gleiche aus (verkaufe 500 Euro von ETF 1, kaufe 500 Euro von ETF 2)

Alternativ passt du einfach deine Sparpläne für die kommenden Monate an, bis die Balance wieder stimmt.

Ein wichtiger Steuer-Tipp: Falls dein Freibetrag von 1.000 Euro noch nicht ausgeschöpft ist, führe das Rebalancing noch im alten Jahr durch. So nutzt du den maximalen Steuervorteil.

Schritt 5: Steuern verstehen und optimieren

Dividenden sind grundsätzlich steuerpflichtig. Es fallen an:

- Kapitalertragssteuer: 25%

- Solidaritätszuschlag: 5,5% auf die Steuer

- Kirchensteuer: 8-9% (falls du Kirchenmitglied bist)

- Gesamt: circa 26-28%

Der entscheidende Punkt: Du hast einen jährlichen Freibetrag von 1.000 Euro als Single oder 2.000 Euro als Verheiratete. Erst darüber wird Steuer fällig.

Beispiel 10.000 Euro Depot:

- 600 Euro Dividende pro Jahr

- 1.000 Euro Freibetrag

- Ergebnis: 0 Euro Steuern

Beispiel 50.000 Euro Depot:

- 3.000 Euro Dividende pro Jahr

- 1.000 Euro Freibetrag

- 2.000 Euro steuerpflichtig

- circa 520 Euro Steuern

- Netto-Dividende: 2.480 Euro

Extrem wichtig: Richte unbedingt einen Freistellungsauftrag bei deinem Broker ein. Sonst wird die Steuer direkt abgezogen, und du musst sie über die Steuererklärung zurückholen.

Die ehrliche Betrachtung: Vorteile und Nachteile

Keine Strategie ist perfekt. Schauen wir uns beide Seiten an.

Die Vorteile:

Die Strategie ist extrem einfach umzusetzen. Nur zwei ETFs, einmal einrichten, fertig. Du erhältst echte Diversifikation über 200 Unternehmen, alle Kontinente und verschiedene Branchen.

Der regelmäßige Cashflow durch Dividenden ist nicht nur finanziell wertvoll, sondern auch psychologisch motivierend. Du siehst konkret, wie dein Geld für dich arbeitet.

Dividendenaktien sind tendenziell krisenfester als reine Growth-Titel. Du investierst in profitable Unternehmen mit bewährten Geschäftsmodellen, nicht nur in Zukunftsversprechen.

Die Dividendenstrategie ist seit Jahrzehnten erfolgreich. Das ist kein kurzfristiger Hype, sondern eine solide Basis für langfristigen Vermögensaufbau.

Die Nachteile:

Dividendenaktien haben typischerweise ein geringeres Wachstumspotenzial als Growth-Aktien. Ein NASDAQ-ETF oder reine Tech-ETFs können unter Umständen höhere Gesamtrenditen erzielen. Hier triffst du bewusst die Entscheidung: Sicherheit und Cashflow statt maximales Wachstum.

Bei Dividenden fallen jedes Jahr Steuern an, während du bei thesaurierenden ETFs erst beim Verkauf Steuern zahlst. Allerdings solltest du bedenken: Auch thesaurierende ETFs unterliegen der Vorabpauschale. Der Unterschied ist in der Praxis kleiner als oft angenommen.

Emerging Markets bringen höhere Volatilität, Währungsschwankungen und politische Risiken mit sich. Das ist der Preis für die höhere Dividendenrendite und das Wachstumspotenzial.

Die 6% Dividendenrendite ist ein Durchschnittswert. In manchen Jahren können es 4% sein, in anderen 8%. Unternehmen können ihre Dividende kürzen oder ganz streichen.

Trotz dieser Nachteile: Für langfristigen Vermögensaufbau mit regelmäßigem Cashflow ist diese Strategie eine hervorragende Wahl. Du findest die richtige Balance zwischen Rendite und Sicherheit, also nicht zu gierig, aber auch nicht zu konservativ.

Für wen eignet sich diese Dividendenstrategie?

Diese 2-ETF-Strategie ist ideal für dich, wenn du:

- Regelmäßigen Cashflow aufbauen möchtest, ohne komplexe Einzelaktienanalysen durchführen zu müssen

- Eine einfache, wartungsarme Anlagestrategie bevorzugst

- Echte weltweite Diversifikation suchst

- Mit kleinen oder mittleren Beträgen starten möchtest

- Langfristig (mindestens 10 Jahre) investieren kannst

- Das Konzept des passiven Einkommens schätzt

Weniger geeignet ist die Strategie, wenn du:

- Maximales Wachstum ohne Rücksicht auf Sicherheit suchst

- Sehr kurzfristig (unter 5 Jahre) planst

- Emerging Markets komplett meiden möchtest

- Die steuerliche Behandlung von Dividenden als problematisch empfindest

Deine ersten Schritte zur Umsetzung

Du kennst jetzt die komplette Strategie. Zeit für die Umsetzung.

Schritt 1: Informiere dich weiter

Schaue dir die Factsheets beider ETFs auf Plattformen wie justETF oder extraETF an. Verstehe die genaue Zusammensetzung, die Kosten (TER) und die historische Performance. Recherchiere auch alternative Dividendenstrategien, um sicherzugehen, dass dieser Ansatz zu dir passt.

Schritt 2: Klein anfangen

Eröffne ein Depot bei einem günstigen Broker. Starte mit einem kleinen Betrag wie bspw. 50 oder 100 Euro monatlich reichen völlig aus. Wichtig ist, dass du ein Gefühl für Dividendenzahlungen bekommst und siehst, wie die Strategie funktioniert.

Schritt 3: Langfristig denken

Schaue nicht jeden Tag ins Depot. Lass deine Sparpläne laufen und hab Geduld. Vermögensaufbau ist ein Marathon, kein Sprint. Die ersten Dividenden mögen klein erscheinen, aber durch den Zinseszinseffekt und kontinuierliche Einzahlungen wächst dein passives Einkommen stetig.

Auf meinem YouTube-Kanal findest du weitere ausführliche Videos zu Dividendenstrategien, ETF-Analysen und Vermögensaufbau. Schau gerne vorbei unter https://www.youtube.com/@Christopher_Hellermann und abonniere den Kanal für regelmäßige Updates.

Wichtiger Disclaimer: Risiken und Grenzen

Dieser Artikel stellt keine Anlageberatung dar. Alle Informationen dienen ausschließlich der allgemeinen Bildung und Information.

Bitte beachte: Alle Investitionen bergen Risiken bis hin zum Totalverlust des eingesetzten Kapitals. Die historischen Renditen und Dividendenausschüttungen sind keine Garantie für zukünftige Entwicklungen. Investiere nur Geld, das du langfristig nicht benötigst und dessen Verlust du verkraften kannst.

Dividendenrenditen können schwanken. Unternehmen können Dividenden kürzen oder ganz streichen. Währungsrisiken bei internationalen Investments können die Rendite beeinflussen. Emerging Markets unterliegen höheren Schwankungen und politischen Risiken.

Bei wichtigen Finanzentscheidungen solltest du einen unabhängigen Finanzberater konsultieren, der deine individuelle Situation, Risikobereitschaft und Ziele berücksichtigt.

Fazit: Einfachheit trifft Effektivität

Die 2-ETF Dividendenstrategie zeigt, dass erfolgreiches Investieren nicht kompliziert sein muss. Mit nur zwei ETFs, einer 50/50-Aufteilung und minimalem Wartungsaufwand erreichst du:

- Weltweite Diversifikation über mehr als 200 Unternehmen

- Circa 6% Dividendenrendite pro Jahr

- Regelmäßigen Cashflow durch quartalsweise Ausschüttungen

- Eine ausgewogene Balance zwischen Sicherheit und Rendite

Der Schlüssel zum Erfolg liegt in der konsequenten Umsetzung und langfristigen Perspektive. Starte mit einem Betrag, der zu deiner Situation passt. Richte Sparpläne ein, lass die Dividenden reinvestieren und hab Geduld.

Der beste Zeitpunkt zu starten war vor zehn Jahren. Der zweitbeste ist heute. Auch mit kleinen Beträgen kannst du beginnen und im Laufe der Zeit beeindruckende Ergebnisse erzielen. Die Frage ist nicht, ob du dir diese Strategie leisten kannst - die Frage ist, ob du es dir leisten kannst, nicht anzufangen.

Hast du bereits Erfahrungen mit Dividendenstrategien gemacht? Welche ETFs nutzt du für dein passives Einkommen? Teile deine Gedanken gerne in den Kommentaren oder diskutiere mit der Community auf meinem YouTube-Kanal.